最近よく聞く「iDeCo(イデコ)」という言葉。はじめるとお得らしいけど、そもそも何かもわからないし、なんだか難しそう……。そう思っている人は多いのではないでしょうか。

子供にはしっかり教育費をかけたいし、マイホームも買いたいけど、そんなに年収高くないし、退職金も出ないかもしれない…。それに、今後はお給料もそれほど上がらないし、老後は年金をもらえるかどうか…って、お金の不安はふくらむばかりですよね。

ベストセラー『年収200万円からの貯金生活宣言』や『はじめての人のための3000円投資生活』の著者であり、家計再生コンサルタントの横山光昭さんによると、「iDeCoは今すぐにでも始めたほうが良い」そう。製造業で働く友達同士である3人が横山さんの事務所を訪れ、気になる疑問をぶつけてきました。

▽登場人物プロフィールケンジ:自動車メーカーで部品製造の仕事をする32歳。明るい性格で職場の人気者だが、面倒くさがりなのが玉にキズ。30代になって貯金を始めるがなかなか貯まらず、漠然とした将来の不安を感じている。

ユミ:精密機器メーカーで事務の仕事をする28歳。膨大なデータ入力もテキパキとこなすしっかり者。経済誌を愛読しており投資に興味はあるが、損をするのが怖くてなかなか一歩踏み出せずにいる。ポイントが貯まる、割引になるなどのお得情報が大好き。

ダイスケ:医療機器メーカーの技術職として活躍する40歳。プライベートでは2児の父。コツコツと貯金をする堅実派だが、子どもの教育資金や夫婦の老後資金を考えると安心しきれない。最近はじめて入院を経験し、医療費も準備しておかなければと考えている。

iDeCoは「将来もらう年金を増やすため」にある

ケンジ:最近テレビとかでよく、「iDeCo(イデコ)」って聞きますよね。あれっていったい何なんですか?

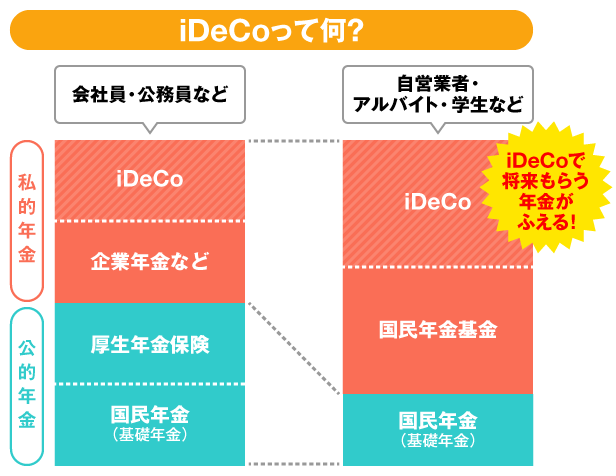

横山光昭(以下、横山):iDeCoというのは個人型の確定拠出年金(かくてい・きょしゅつ・ねんきん)のことで、簡単に言うと「働いている間にお金を少しずつ積み立てて、老後の資金をつくる」というものです。 みなさんはすでに厚生年金か国民年金に加入されていると思いますが、iDeCoはこれらにさらに上乗せされる年金というイメージです。この先、少子高齢化で公的年金の受給額が減る可能性が高いので、老後に困らないよう自分でも備えておいてください、ということですね。

ダイスケ:なるほど!“増やす”ということは、iDeCoは投資ってことですか?

横山:iDeCoは自分で掛金を積み立て、運用商品(投資信託や定期預金など)を選んで60歳になるまで運用し、運用成果に応じた金額を受け取れるしくみです。

ユミ:じゃあいくら受け取れるかはわからないってことですよね。投資なんて、なんだか怖いなあ……。

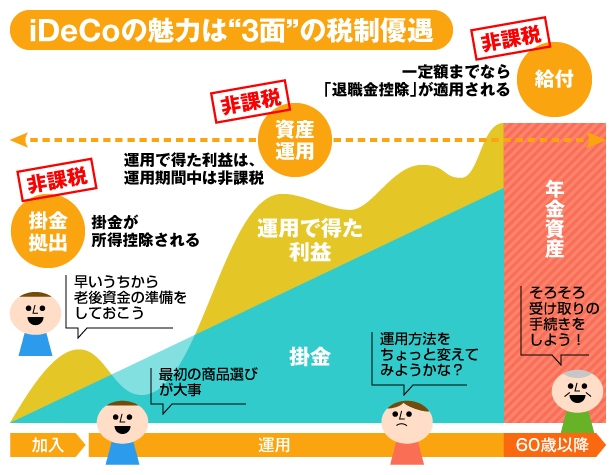

横山:たしかに受け取れる金額は運用結果次第ですが、結論から言うと、iDeCoは間違いなくやっておいたほうがいいですよ。ほかの投資よりずっとお得なんです。通常投資で利益を得ると約20%の税金が取られてしまうのですが、iDeCoは非課税。利益がまるまる自分のものになるんです! 非課税という点では最近話題の「つみたてNISA(ニーサ)」も同様ですが、税制優遇ではiDeCoのほうが上。①拠出(掛金を支払う)するとき、②運用中、③受け取るとき(一定額まで)のいずれにも税制優遇があるからです。つみたてNISAでは②の運用中は非課税ですが、①③の税制優遇はありません。

ダイスケ:へえ~。そういえばiDeCoで預けたお金は60歳まで引き出せないって聞いたんですけど、ホントですか?ちょっと不便そうですよね。

横山:はい、そのとおりです。不便といえばそうなのかもしれませんが、お金が手元にあるとついつい使ってしまう方でも60歳になったときに老後資金が貯まっているというのは、ありがたいことですよね。 一定の年齢まで引き出せないしくみというのは、iDeCo以外にないと思います。確実に将来にお金を送れるしくみを上手に活用していただきたいです。

ほったらかしOKの「バランス型」は初心者の味方

ユミ:iDeCoって自分で運用する商品を選ばないといけないのですね。やってみたいけど、やっぱり損するのはイヤだなあ。損しないコツとかないんですか?

横山:投資には絶対に損をしない方法というのはないんですね。ただ、“コツ”はあります。ポイントは「長期積立(ちょうき・つみたて)」と「分散投資(ぶんさん・とうし)」の2つです。 長期積立とは、文字どおりコツコツと掛け金を拠出しながら、長い時間をかけて運用すること。分散投資というのは、いろいろな商品をバランスよく選ぶことです。これによって、経済情勢が変化したときのリスク(損をする可能性)に備えることができます。

ケンジ:その「いろいろな商品をバランスよく選ぶ」っていうのが難しいんですよね~。前にちょっと商品を見たことあるんだけど、途中であきらめちゃったんです。

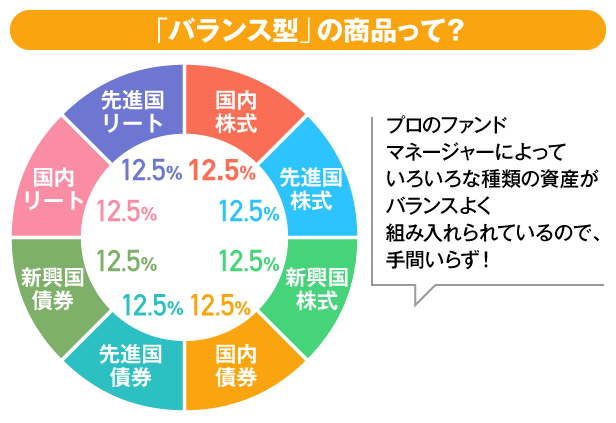

横山:セオリーどおりにいくと、国内株式・国内債券(こくない・さいけん)・外国株式・外国債券(がいこく・さいけん)を25%ずつ持つといいですよ。株は企業に投資をし、企業の成長度合いによって株価が上がったり下がったりするというものです。 これに対して、債券というのは国や地方自治体が、投資家からお金を借りる際に発行する有価証券(財産を受け取る権利を誰が持っているのかをあらわすもの)のこと。基本的に、株と債券は反対の値動きをするという特徴があるので、株と債券の両方をバランスよく持ってリスクを最小限にするのが大切です。国内の商品と外国の商品を両方持つのも、同じ理由です。国内の景気が悪い時期に外国の景気はいいこともありますし、反対の状況もありますよね。 注意していただきたいのは、最初に設定した各商品のパーセンテージは、値動きによって少しずつ変わっていってしまうことです。みなさんはプロの投資家のように一日中モニターに張り付いている必要はありませんが、少なくとも数カ月に一度は運用実績を確認して、バランスを調整しましょう。

ケンジ:えーっ、面倒くさいなあ。ずっとほうっておいてもうまい具合にバランスを調整してくれればいいのに。そういう商品ってないんですか?

横山:そんな都合のいい商品はない……と言いたいところですが、実はあるんです!それが「バランス型」の投資信託です。下の図のように、複数の資産をバランスよく組み入れたワンパッケージ型の商品です。プロのファンドマネージャーが組み入れ資産の調整をしてくれるので、手間を省くことができます。 先ほどご説明した株や債券のほかに、不動産に投資する「リート」という投資信託も入っています。ひとつ買えばいろいろなおかずをバランスよく食べられる、幕の内弁当のようなものですね(笑)。

本来は自分で勉強して商品選定をしていただくのがベストなのですが、どうしても面倒だという人には、このバランス型をオススメしています。

ケンジ:それはいいですね! iDeCo始めてみようかなあ。具体的には、どうやって始めれば良いんですか?

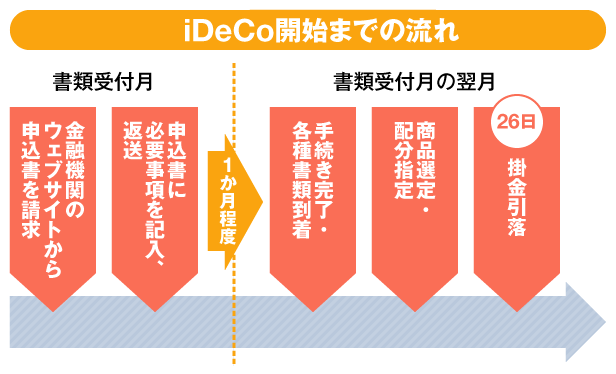

横山:金融機関のウェブサイトなどから申込書を取り寄せるのが、最初のステップです。金融機関はいろいろありますが、個人型であれば楽天やマネックスなどのネット証券がいいでしょう。ネット証券は実績をチェックしやすいのはもちろん、信託報酬(しんたく・ほうしゅう/管理手数料のこと)などの手数料が安いのでオススメです。 必要事項を記入して申込書を返送したら、国民年金基金連合会にて加入の可否の審査が始まります。審査完了まで1~2カ月を見ておきましょう。iDeCo口座が開設されたら、商品選定やどの商品をどれくらい購入するのか(配分指定)を決めましょう。26日に最初の掛金が引き落とされます。その後は毎月掛金が引き落とされ、運用が続いていきます。2018年からは「半年払い」や「年払い」もできるようになりました。

ダイスケ:なるほど。実際にiDeCoを始めた後は、どんなことに気をつければ良いですか?

横山:運用を始めたら大切なのが、短期的な値動きに一喜一憂しないことです。商品をきちんと選んだら、一時的に下がったとしても心配することはありません。 それよりも大切なのは、とにかく一刻も早く始めることですね。定年を60歳と仮定すると、それより前は「攻め」の時代、後は「守り」の時代です。みなさんは3人とも「攻め」の年代ですよね。この年代の3年、5年というのは、非常に貴重なものなんです。

たとえば30歳の方が利回り3%、毎月23,000円を拠出してiDeCoをはじめた場合、30年を運用にあてることができるので、60歳時には元本が約828万円、運用益を合わせると約1,334万円になります(複利<投資で得た利益を次の投資に回す考え方>の場合)。500万円くらいは増えるわけですね。 これが40歳、45歳とスタートが遅くなると、運用期間が20年、15年と短くなり、利益も減ってしまいます。だから少し無理してでも早いうちから運用を始めてしまうのも良いと、私は思っています。投資の最大の味方は時間。月に3,000円、5,000円からでもいいんです。まずは始めてみるのが、老後資金を増やす近道ですよ。

取材・文・写真:大住奈保子(Tokyo Edit)/インフォグラフィック:小久江 厚(ムシカゴグラフィクス)